Hello!

Welcome to The Next Wave: Francophone Africa Francophone Weekly by , your weekly deep dive into the tech ecosystem across French-speaking Africa. Previous editions have been published on the web, but email versions of the newsletter will land directly in your inbox every Tuesday at noon. By default, this newsletter is in French—but don’t worry, you can click the button below to switch to the English version.

Le secteur des start-ups africaines regorge de potentiel, et l’Afrique francophone est en passe de devenir la nouvelle coqueluche du continent, grâce à des devises qui restent relativement stables par rapport à celles des grandes économies du continent. Pourtant, les entrepreneurs d’Afrique francophone sont toujours confrontés à des réglementations obsolètes et à une inertie bureaucratique qui ralentissent les progrès. La réalité sur le terrain pour ces fondateurs est une lutte acharnée contre des systèmes qui semblent conçus pour entraver le progrès.

Aujourd’hui, une nouvelle évolution entre le Ghana et le Rwanda met la région à l’épreuve. Lors du FinTech Forum qui s’est tenu à Kigali il y a quelques mois, la Banque du Ghana (BoG) et la Banque nationale du Rwanda (NBR) ont signé le premier accord africain de passeportage de licence, permettant aux fintechs agréées dans l’un ou l’autre pays d’opérer sur les deux marchés avec un minimum d’autorisations supplémentaires. Cette initiative pourrait enfin rendre les paiements transfrontaliers interopérables et plus fluides entre les deux pays.

Examinons le cas de l’Afrique francophone et son importance dans les paiements sur le continent.

1. Les goulets d’étranglement monétaires ralentissent les flux financiers

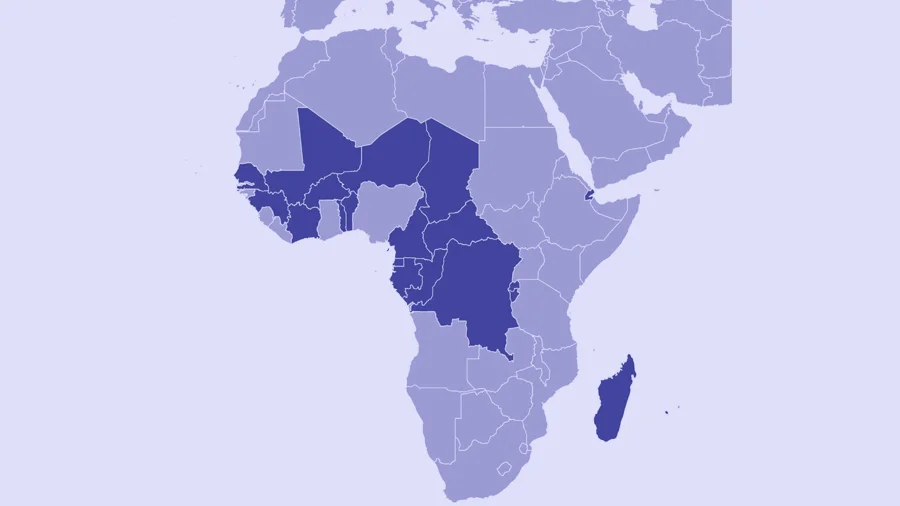

En septembre, nous avons abordé la question de l’interopérabilité dans les zones de l’Union économique et monétaire ouest-africaine (UEMOA) et de la Communauté économique et monétaire de l’Afrique centrale (CEMAC), qui se sont toutes deux révélées prometteuses, mais ont également montré leurs limites. L’accord entre le Ghana et le Rwanda constitue un exemple révolutionnaire d’interopérabilité réglementaire, susceptible de stimuler la croissance et les investissements dans les deux pays et leurs régions respectives. Imaginez que vous lanciez une start-up dans l’un ou l’autre de ces pays et que, dès le premier jour, vous disposiez d’une vision plus claire des catégories de licences, des capitaux, du commerce numérique, de la gouvernance, des données, de l’externalisation et de la diligence raisonnable. Pour les pays africains francophones qui utilisent le CFA, il existe une opportunité incroyable de faire progresser leurs régions respectives en adoptant des accords similaires.

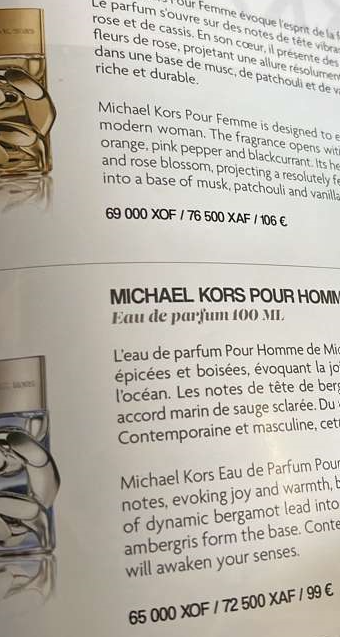

Prenons un peu de recul pour comprendre comment deux régions peuvent avoir des monnaies indexées sur l’euro et partager la même valeur nominale, tout en présentant des différences significatives en termes réels. Voici une photo que j’ai prise dans un magazine de compagnie aérienne vendant des articles hors taxes :

‘

Chaque produit suivait ce format : prix en XOF, puis en XAF, puis en euros… comme si le XOF et le XAF n’avaient pas exactement la même valeur par rapport à l’euro. Je vous laisserai déterminer lequel des deux se rapproche le plus de la valeur réellement indexée.

Bien que le XOF et le XAF soient tous deux garantis par le Trésor français (retenez votre surprise ou votre sarcasme et suivez-moi), et malgré leur valeur identique et leurs noms similaires, ils ne sont pas interchangeables : vous ne pouvez pas utiliser les francs CFA ouest-africains en Afrique centrale, et vice versa. Le transfert d’argent du XOF vers le XAF suit le même itinéraire que celui emprunté par de nombreux hommes d’affaires dans les années 1990 lorsqu’ils voyageaient d’une ville africaine à une autre : une escale à Paris, en France. En effet, le XOF ne devient un XAF qu’après avoir été converti en euros.

Il existe de nombreux articles, livres et débats sur ce sujet. Je vous laisse faire vos propres recherches et vous forger votre propre opinion. Revenons maintenant à l’entrepreneuriat. Voici la dure réalité :

- Paperasserie bureaucratique : Enregistrer une entreprise demande une patience extrême, tant le processus est lent et inefficace.

- Structures juridiques rigides : Les modèles—Société à Responsabilité Limitée (SARL) pour les sociétés à responsabilité limitée et Société Anonyme (SA) pour les sociétés anonymes—sont souvent inadaptés aux startups agiles, exigeant des engagements en capital qui étouffent l’innovation.

- Instruments financiers obsolètes : Des mécanismes modernes comme les SAFEs sont souvent non reconnus, laissant les fondateurs dans une zone grise juridique.

Il est impératif de disséquer ces défis, d’affronter les problèmes systémiques de front, et de plaider en faveur de réformes qui soutiennent au lieu d’entraver nos innovateurs.

2. Le paysage réglementaire : Une toile complexe

L’environnement réglementaire de l’Afrique francophone est un ensemble complexe d’accords régionaux, d’héritages coloniaux et de législations nationales. Au cœur de cette organisation se trouve l’Organisation pour l’harmonisation en Afrique du droit des affaires (OHADA), regroupant 17 États membres avec l’objectif louable de standardiser les lois commerciales. Cependant, dans la pratique, les implications pour les startups sont loin d’être idéales.

Uniformité vs. Praticité :

- Immatriculation d’entreprise : Alors que les actes uniformes de l’OHADA visent à harmoniser la création d’entreprises, la réalité est celle d’un processus fastidieux, basé sur la paperasserie, qui décourage l’esprit d’entreprise.

- Structures juridiques rigides : Les cadres SARL et SA sont des vestiges du passé, imposant des exigences inadaptées aux entreprises en croissance rapide.

- Reconnaissance juridique limitée d’outils modernes : Les instruments financiers innovants comme les notes convertibles restent dans des zones ambiguës.

L’influence dominante du droit civil français aggrave ce problème, privilégiant une interprétation stricte du texte juridique plutôt que la flexibilité nécessaire à un écosystème dynamique.

3. Le rôle de l’OHADA : Entre harmonisation et frein

La mission de l’OHADA visant à harmoniser les lois commerciales des États membres est louable, mais elle ne répond pas aux besoins spécifiques des start-ups.

Elle présente deux atouts majeurs : premièrement, la sécurité juridique qui offre un cadre juridique cohérent, facilitant les opérations transfrontalières. Deuxièmement, le système de résolution des litiges, qui utilise un mécanisme d’arbitrage établi et offre des voies de résolution des conflits.

Mais comme souligné précédemment, elle présente également des faiblesses. L’une d’elles est son manque de flexibilité. Les lois uniformes sont rigides et laissent peu de place à l’adaptation à l’environnement en constante évolution des start-ups. La seconde concerne son obsolescence, qui freine l’innovation. La réglementation n’a pas suivi le rythme des progrès technologiques, rendant certaines dispositions obsolètes. Pour que l’OHADA soutienne véritablement l’innovation, elle doit évoluer afin de s’adapter aux réalités de l’entrepreneuriat moderne.

4. Financement, investissement étranger & contrôles de change : Un carcan financier

Les startups ont besoin de capital pour croître. Mais en Afrique francophone, lever des fonds revient à courir un marathon avec des chaînes aux pieds.

- Restrictions sur le capital étranger

- Les investisseurs doivent obtenir l’accord des banques centrales régionales (BCEAO ou BEAC) pour envoyer de l’argent ou retirer leurs gains.

- Les startups ne peuvent pas recevoir facilement des devises.

- Les outils de financement populaires auprès des start-ups, tels que les accords simples pour les actions futures (SAFE) ou les obligations convertibles, ne bénéficient pas d’un cadre juridique clair et sont souvent interdits.

Ces règles tuent les transactions avant même qu’elles ne commencent. Les bonnes start-ups perdent du temps, de l’argent et leur élan. Et les investisseurs étrangers s’en vont, frustrés. Les investisseurs locaux, trop familiers avec les défis, n’osent pas augmenter leur appétit pour le risque.

- Le capital-risque : Un dialogue de sourds

Le capital-risque a son propre langage : valorisation, actions privilégiées, acquisition des droits des fondateurs, droits des investisseurs. Mais les lois locales sur les sociétés, en particulier celles de l’OHADA, ne parlent pas ce langage.

- Les termes de base utilisés dans le domaine des start-ups ne sont pas reconnus juridiquement.

- Les fondateurs ne peuvent pas offrir aux investisseurs des protections courantes telles que les préférences de liquidation.

- Les registres locaux rejettent souvent des accords qui sont courants partout ailleurs.

Que se passe-t-il alors ? Les sociétés de capital-risque refusent ou passent des mois à restructurer les accords selon des formats obsolètes, qui affaiblissent généralement la position du fondateur.

Nous avons besoin de lois qui comprennent le fonctionnement réel des start-ups. Il s’agit de donner aux fondateurs et aux investisseurs un guide clair, et non de leur imposer des acrobaties juridiques.

- La banque : Un mur de crédit

Les banques en Afrique francophone ne sont pas favorables aux start-ups.

- Elles exigent des garanties que les start-ups ne possèdent pas, telles que des terrains ou des bâtiments.

- Les taux d’intérêt sont exorbitants et les prêts avancent à pas de tortue.

- Même les « programmes publics de soutien aux PME » sont souvent soumis aux mêmes formalités administratives et à la même pensée conservatrice.

Le résultat ?

- La plupart des fondateurs sont contraints de se débrouiller seuls ou de se tourner vers leur famille pour obtenir des fonds.

- Le crédit est hors de portée, en particulier pour les femmes et les jeunes entrepreneurs.

- Même les fintechs qui tentent de changer ce système sont bloquées par des réglementations dépassées.

L’innovation ne peut pas prospérer dans un système bancaire conçu uniquement pour les entreprises traditionnelles.

Et maintenant ?

L’Afrique francophone doit choisir : préserver une orthodoxie monétaire dépassée ou libérer son économie entrepreneuriale. Les deux ne peuvent pas coexister.

Ce qu’il faudrait ainsi considérer inclus 1) réformer les contrôles de change pour fluidifier les investissements early-stage, 2) reconnaître les instruments financiers modernes dans l’OHADA, 3) Permettre aux banques de développement de jouer un rôle catalytique, pas seulement dette-dépendant, 4) Numériser les processus d’approbation, et bien sûr 5) stimuler et renforcer des marchés comme la BRVM (Bourse Régionale des Valeurs Mobilières).

Nos écosystèmes demandent l’innovation. Nos marchés prospéreront si grandes, moyennes et petites entreprises peuvent croître. Et si l’argent ne peut pas circuler, l’innovation ne le pourra pas non plus.

Revue des principaux titres

Avez-vous apprécié ? Partagez cette newsletter avec d’autres personnes.

{kind=link}